A conquista da casa própria é um dos maiores sonhos de muitos brasileiros. No entanto, as dificuldades financeiras e o alto valor das parcelas do financiamento são obstáculos para a realização desse objetivo. Mas, e se você pudesse conquistar o seu lar com parcelas de apenas R$85 por mês? Parece impossível? Com as alternativas corretas e um bom planejamento, é possível! Neste artigo, vamos apresentar as principais opções e estratégias para ajudar você a realizar o sonho da casa própria com condições acessíveis.

O Sonho da Casa Própria

Muitas pessoas buscam alternativas que tornem possível a aquisição da casa própria, mas nem sempre o orçamento comporta as altas parcelas de um financiamento tradicional. O valor das parcelas de um financiamento imobiliário, especialmente em áreas urbanas, pode ser um grande impeditivo para quem deseja comprar seu imóvel sem comprometer muito do orçamento familiar.

Entretanto, existem programas e estratégias que podem proporcionar a conquista da casa própria com condições mais acessíveis. No artigo de hoje, vamos explorar essas possibilidades para quem busca pagar valores mais baixos nas parcelas, como R$85 por mês.

1. Programa Minha Casa Minha Vida

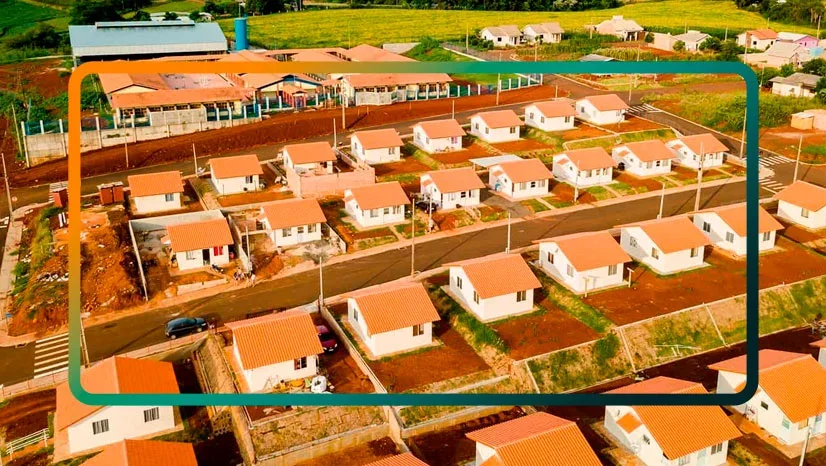

Um dos programas mais conhecidos do Brasil que possibilita a compra de uma casa própria com parcelas baixas é o Minha Casa Minha Vida. Criado pelo governo federal, o programa oferece subsídios para famílias de baixa renda que desejam comprar um imóvel. O valor das parcelas varia de acordo com a renda da família e a localização do imóvel, mas em alguns casos pode ser possível conseguir uma parcela de R$85 por mês ou até menos.

Como Funciona o Programa?

O programa tem diferentes faixas de financiamento, com diferentes taxas de juros e condições de pagamento. Para as faixas mais baixas, em que as famílias possuem uma renda mais limitada, o valor das parcelas pode ser consideravelmente mais barato. Para se inscrever no programa, é necessário:

- Ser maior de 18 anos.

- Não ser proprietário de imóvel.

- Possuir uma renda familiar de até R$ 7.000 (em algumas faixas, pode ser ainda mais baixo).

- Residir em áreas que fazem parte do programa.

O Minha Casa Minha Vida oferece subsídios de até 90% do valor do imóvel, dependendo da faixa de renda da família. Se você se enquadrar nos critérios, pode obter uma casa própria pagando parcelas de até R$85 ao longo de um financiamento.

Subsídios do Governo: O programa oferecia subsídios que cobriam parte do valor do imóvel, tornando as parcelas mais acessíveis.

Taxas de Juros Baixas: As taxas de juros eram reduzidas para as faixas de renda mais baixas, facilitando o pagamento do financiamento.

Parcelas Acessíveis: Em alguns casos, as parcelas eram muito baixas, permitindo o pagamento com valores mensais que cabiam no orçamento familiar.

Possibilidade de Imóvel Novo: Em geral, o programa focava em imóveis novos, oferecendo às famílias a chance de adquirir moradias bem estruturadas e em boas condições.

2. Programa Casa Verde e Amarela

O Casa Verde e Amarela substituiu o programa Minha Casa Minha Vida em 2020, mas a proposta continua a mesma: facilitar o acesso à casa própria para famílias de baixa renda. Embora o programa tenha mudado de nome, as condições de financiamento são semelhantes.

Como Funciona o Programa?

Assim como o Minha Casa Minha Vida, o Casa Verde e Amarela é destinado a famílias com uma faixa de renda mais baixa, sendo a parcela reduzida dependendo da faixa em que o candidato se encontra. Para as famílias que se enquadram na faixa 1, o valor das parcelas pode ser bem acessível.

Os requisitos para participação são:

- Renda familiar de até R$ 7.000 (em algumas localidades, pode ser até R$ 2.000).

- O imóvel deve estar em localidade que seja contemplada pelo programa.

- O imóvel deve ter valor dentro do limite estipulado, de acordo com a localidade.

Os subsídios oferecidos também ajudam a reduzir significativamente o valor das parcelas. Com o Casa Verde e Amarela, pode ser possível pagar R$85 por mês, dependendo do valor do imóvel e da sua renda.

3. Cooperativas Habitacionais

Além dos programas governamentais, uma opção que tem ganhado destaque são as cooperativas habitacionais. Muitas pessoas ainda não conhecem essa alternativa, mas ela pode ser uma excelente oportunidade de adquirir a casa própria de forma acessível.

Como Funcionam as Cooperativas Habitacionais?

As cooperativas habitacionais funcionam com um modelo de autofinanciamento, no qual um grupo de pessoas se junta para adquirir imóveis com condições mais favoráveis. As cooperativas negociam diretamente com construtoras e imobiliárias, conseguindo preços mais baixos para os imóveis e, assim, oferecendo condições mais acessíveis aos seus membros.

Uma grande vantagem das cooperativas habitacionais é a possibilidade de negociar parcelas mais baixas. Muitas cooperativas oferecem a opção de pagar parcelas mensais bem acessíveis, podendo chegar a valores como R$85 por mês, dependendo do tamanho do imóvel e da localização.

Para se tornar um membro de uma cooperativa habitacional, o interessado deve:

- Adquirir uma cota de adesão.

- Participar das assembleias e tomar decisões sobre a compra e construção dos imóveis.

- Pagar mensalidades que ajudam a financiar a aquisição do imóvel.

Se você está disposto a participar de uma cooperativa habitacional, pode ser uma excelente opção para garantir a casa própria com parcelas mais acessíveis.

4. Financiamento pelo Sistema de Amortização

Se o Minha Casa Minha Vida ou o Casa Verde e Amarela não se aplicarem ao seu caso, outra opção que pode ajudar a reduzir o valor das parcelas de um financiamento tradicional é escolher o sistema de amortização adequado. Existem diferentes tipos de sistemas de amortização, e alguns podem ajudar a reduzir o valor das parcelas no início do financiamento, facilitando o pagamento.

Quais São os Sistemas de Amortização?

Os dois principais sistemas de amortização são:

- SAC (Sistema de Amortização Constante): Nesse sistema, as parcelas de juros vão caindo ao longo do tempo, mas a parcela de amortização (valor do imóvel) fica constante.

- Price: Nesse sistema, as parcelas são fixas, mas o valor da amortização inicial é menor. Com o tempo, o valor pago a título de juros vai diminuindo.

Ambos os sistemas permitem que você escolha a melhor forma de pagar o seu financiamento. O SAC, por exemplo, pode permitir que você pague menos no começo do financiamento, fazendo com que as parcelas sejam mais baixas inicialmente.

5. Consórcios Imobiliários

Outra alternativa para adquirir a casa própria de maneira acessível é por meio de um consórcio imobiliário. Nesse modelo, você participa de um grupo de pessoas que se unem para comprar imóveis. Mensalmente, você paga uma parcela que vai sendo acumulada até atingir o valor necessário para a compra do imóvel.

Embora o consórcio não ofereça um valor fixo mensal de R$85, o valor das parcelas pode ser reduzido, dependendo da sua escolha e do valor do imóvel. Além disso, o consórcio é uma ótima opção para quem não tem pressa de adquirir o imóvel, já que o tempo de espera pode variar.

Conclusão

Conseguir a casa própria pagando parcelas tão baixas como R$85 por mês pode parecer um sonho distante, mas, como vimos, existem diversas alternativas acessíveis, como o Minha Casa Minha Vida, o Casa Verde e Amarela, as cooperativas habitacionais, o sistema de amortização e os consórcios imobiliários. Com o planejamento correto e escolhendo a melhor opção para o seu perfil, você pode conquistar o seu imóvel e viver o sonho da casa própria com parcelas que cabem no seu bolso.

Lembre-se de que o importante é pesquisar, entender as opções disponíveis e garantir que o financiamento ou a compra do imóvel seja sustentável para o seu orçamento. Assim, você poderá alcançar sua casa própria com um planejamento financeiro saudável.